Enkele jaren geleden liet onze auto ons in de steek en moest er een nieuwe vierwieler aangeschaft worden. Uiteindelijk hebben we gekozen voor een prima compacte middenklasser die wij maandelijks betalen. Onze auto is namelijk een private-lease auto, welke wij nu bijna 2 jaar met veel plezier leasen. In het begin was ik erg sceptisch. Private lease was nog in opkomst en het maandbedrag viel me erg tegen. Toch hebben wij – na veel kosten analyses – de keuze gemaakt voor een lease-auto. Hoe wij die beslissing precies hebben gemaakt laat ik je in dit artikel weten.

Enkele jaren geleden kenden we enkel nog het begrip ‘een auto van de zaak’. Had je een lease-auto, dan betekende dit dat deze onderdeel was van je secundaire arbeidsvoorwaarden. Geen rompslomp met verzekeringen, wegenbelasting of onderhoud. Het wordt allemaal voor je geregeld. Je hoeft er enkel bijtelling voor te betalen, mits je de auto ook privé gebruikt.

Toen kwam er de mogelijkheid om als particulier zijnde een auto te leasen. Tegen een – ietwat hoog- maandbedrag had je dezelfde voordelen, een nieuwe auto, maar de benzine was voor eigen rekening.

Het heeft even geduurd voordat ook privé leasen de aandacht kreeg, maar tegenwoordig zijn er steeds meer om wel voor een private lease abonnement te kiezen.

Wat zijn de kosten van een auto?

Alvorens we de kosten van een lease-auto op een rijtje gaan zetten, kijken we naar de kosten van een compacte klasse auto die nieuw of 2ehands is aangeschaft. (compacte klasse is bv: Kia Rio, Suzuki Swift, Volkswagen Polo, Opel Corsa) Tegenwoordig heb je goede betalingsregelingen bij auto-dealers als het om een occasion of een nieuwe auto gaat, zoals:

- Betaal de helft nu, de andere helft over 5 jaar

- Maandelijkse afbetaling

- Lening afsluiten

Voordeel is dat de auto helemaal van jou is en je deze op een bepaald moment weer kan verkopen. Nu de kosten:

Het gaat hier dus om een nieuwe auto, (b.v. Skoda Fabia) die na deze 10 jaar een kilometerstand van +/- 120.000 km heeft. De auto heeft dan nog een prima waarde, mits er geen grote mankementen aan zitten.

Anyway; de maandelijkse lasten vallen ietwat tegen, of niet? Als je een auto goed onderhoud, dan blijkt deze over het algemeen langer mee te gaan. Nadeel is wel dat een kleine of grote beurt een flinke duit kost die je dus zelf zal moeten betalen. Vaak is er ook een nieuwe distributieriem nodig na een bepaald aantal km’s en wellicht maak je gebruik van zomer/winterbanden. Allemaal onderhoudskosten dus.

Wat zijn de kosten van een lease-auto?

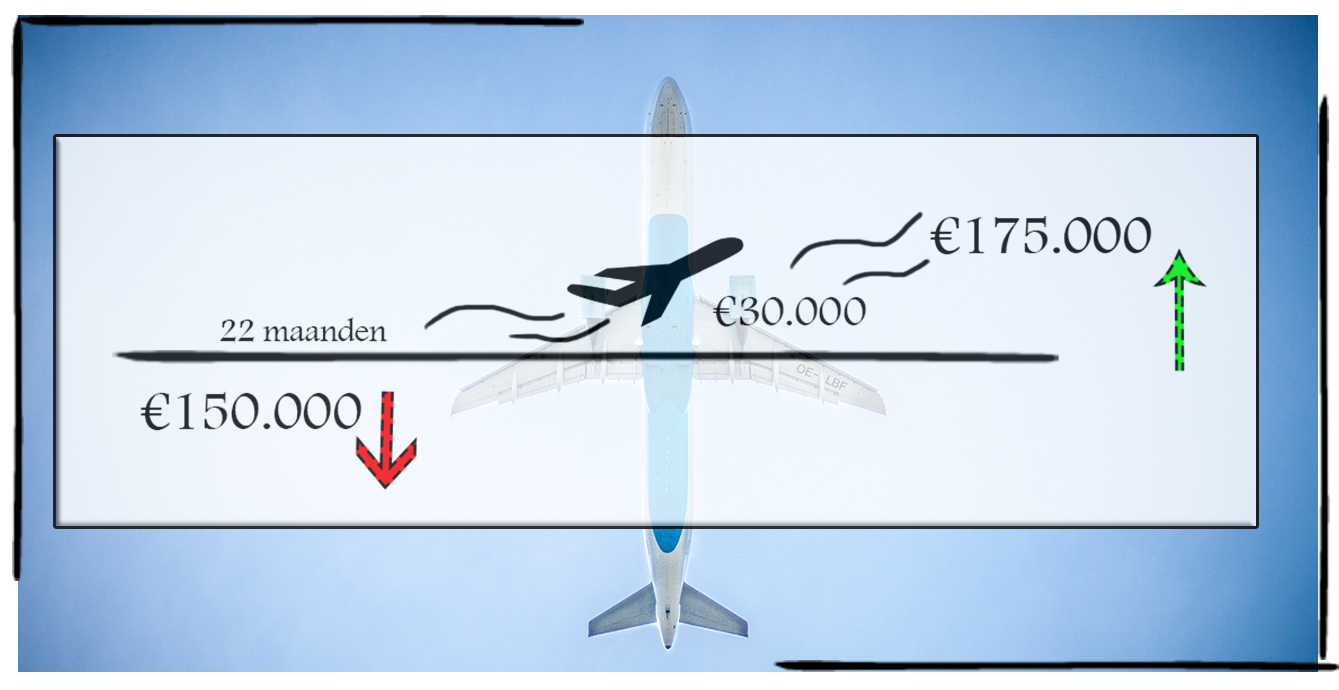

Mede door deze berekening hebben wij gekozen voor een lease auto. En wel een compacte middenklasse (Skoda Fabia combi). Onze maandlasten zijn als volgt:

Al met al zijn wij dus net iets duurder uit dan de maandlasten van een gekochte, nieuwe auto. Dit komt doordat de brandstofkosten niet onderdeel zijn van de leaseprijs. Verschil is wel dat wij de auto na 4 jaar weer in moeten leveren en geen restwaarde bezitten. Aan de andere kant; nu hebben wij geen rompslomp met onderhoud en de restwaarde van de auto. In de jaren hiervoor hebben wij redelijk veel pech gehad met onze auto’s, vandaar dat wij het risico van grootschalig onderhoud willen voorkomen.

Nog even de voor- en nadelen op een rijtje:

Als je al een goede auto bezit, dan zou ik zeker niet de overweging maken om te leasen. Ik denk dat dit alleen zinvol is wanneer je een nieuwe auto nodig hebt en daarom de overweging wil maken om te kopen of te leasen. Ook als je van plan bent een huis te kopen, is het niet slim om te leasen. De geldverstrekker ziet je leasecontract als een maandelijkse verplichting, wat grote invloed heeft op je hypotheekbedrag!

Bezit jij een lease- of koopauto? En op basis van welke redenen heb je hiervoor gekozen?

Leuk om hier eens een artikel over te lezen. Ik werk zelf bij een leasemaatschappij en inderdaad private lease is booming op dit moment! Goede vergelijking hebben jullie gemaakt om een beslissing te maken. Nog een klein informatiepuntje, BKR registratie is niet persé een nadeel. Het kan alleen invloed hebben als je een hypotheek wilt gaan afsluiten en in de toekomst als je slecht betaald hebt. De registratie op zich is geen nadeel, alleen de consequenties wel als jij je als klant niet goed “gedraagd” ☺️

Ook heb je vaak nog een eigen risico per schadegeval, dat vergeten de meeste soms ook nog wel eens haha…

Leuk om te horen! Ja het neemt enorm aan populariteit toe inderdaad 🙂 Die BKR registratie heeft enkel een nadelig effect als je een hypotheek wilt afsluiten, de bank ziet het als een maandelijkse verplichting waardoor je minder zal kunnen lenen. Hetzelfde geldt voor als je een creditcard bezit met limiet. Dus het is wel iets om in je achterhoofd te houden. En dat eigen risico is ook iets om inderdaad te onthouden haha!

Interessant om te lezen! Ik had eerst een 2ehands eigen auto en heb nu een lease-auto via mijn werkgever. Ik heb destijds ook een rekensommetje gemaakt (ik kon ook mijn eigen auto houden en km vergoeding krijgen), maar al met al was een lease-auto voor mij een stuk goedkoper ivm onderhoud en eventuele schades. Het enige nadeel vind ik dat ik wel bewust moet zijn van dat ik eigenlijk moet blijven sparen voor een eigen auto, mocht ik van werkgever switchen in de toekomst. En dat geldt voor private-lease natuurlijk eigenlijk ook!

Dat is inderdaad het nadeel van leasen via je werkgever. Als je van baan veranderd, dan ben je gelijk je auto kwijt. Aan de andere kant heb je dan wel de mogelijkheid om te switchen naar private lease. Mits je niet van plan bent een hypotheek binnen korte termijn af te sluiten!

Hoi Anne,

naar mijn idee ben je een beetje appels met peren aan het vergelijken.

Een paar voorbeelden. In je berekening voor het kopen van een auto neem je 10 jaar om de auto af te schrijven terwijl je de leaseauto meestal maar vier jaar hebt (in bruikleen). Je zult dus ook in de koop optie vier jaar moeten gebruiken als afweging. Dan heb je natuurlijk een veel hogere restwaarde dan na 10 jaar. De meeste auto’s gaan na een jaar of 4 namelijk dingen mankeren en de eerste vier jaar met een nieuwe auto zullen je onderhoudskosten normaal gesproken niet heel hoog zijn.

Daarnaast is het vanwege afschrijving nooit een goed idee een nieuwe auto te kopen en zullen je kosten vele malen lager uitkomen als je een tweedehands, bijna nieuwe auto koopt. Op dat moment ga je natuurlijk ook weer een niet helemaal eerlijke vergelijking maken, maar dat terzijde.

Tenslotte vind ik het altijd opvallend als steeds meer bedrijven ineens private lease gaan aanbieden. Dat is vaak een teken dat er goed geld aan te verdienen valt. Waarschijnlijk is het een mogelijkheid die ook voor autobedrijven meer oplevert dan het kost.

Neemt niet weg dat het in een heel aantal gevallen best het overwegen waard is en voor ieder zal het een individuele afweging zijn!

Hi Bjorn, je zegt het eigenlijk zelf al; voor iedereen is het een individuele vergelijking en er zijn altijd uitzonderingen op de regels. Zo is niet iedere auto hetzelfde en waar de ene persoon nauwelijks onderhoudskosten heeft, betaalt de ander zich scheel aan reparaties etc. Deze cijfers komen vanuit het Nibud en zijn inderdaad gebaseerd op de aankoop van een nieuwe auto. Als je na 4 jaar weer een nieuwe auto koopt, dan zullen je kosten weer gaan stijgen door de aanschaf. Maar ik denk dat je hier eindeloze berekeningen op los kunt laten. Het is ieders keuze en ik denk dat een eigen kostenberekening; gebaseerd op jouw gebruik, budget en natuurlijk ook gevoel uiteindelijk het beste resultaat geeft.:-)

Interessant te lezen! Ik heb er laatst naar gekeken en kwam uit bij helder.nl want dat mag je zelfs tussendoor opzeggen. Dan is de auto niet gloednieuw maar de kop er af..

Ook een interessante optie! Je hebt tegenwoordig ook steeds meer occasion lease. Ook zeker het overwegen waard als je wilt leasen maar iets goedkoper uit wilt zijn.

Goed overwogen beslissing als je het mij vraagt. Leuk om te zien dat iedereen het op zijn/haar eigen manier doet. Ik ben zelf geen fan van leasen!

Goed artikel! Fijn dat je zowel de voor- en nadelen benoemd.