Sparen is soms moeilijker dan het lijkt. Een bepaald bedrag opzij zetten is tot daar aan toe. Maar het bedrag behouden en elk jaar aanvullen is nog best wel lastig. Na de komst van een baby, het verliezen van je baan of het kopen van een huis is je doorlopende rekening leger dan leeg te noemen. En dan heb je even geen zin om ook nog eens te sparen. ‘Komt wel weer een keer ‘ denk je dan. Het is in ieder geval handig om een bepaald bedrag achter de hand te hebben. Hoeveel dat moet zijn leg ik je in dit artikel uit. En ik vertel hoe het met mijn eigen spaargedrag gaat, nu we ons weer in wat rustiger vaarwater bevinden!

Rustiger vaarwater? Ja. Sinds we onze handtekeningen onder de koopakte van ons nieuwbouwhuis zetten, hebben we nauwelijks gespaard. Althans, sparen deden we als een malle. Maar het ging vervolgens net zo snel weer op aan meubels, verf, behang, lijm, spuitwerk, klusmannen, tuinmeubels, nog meer klusmannen en ga zo maar door.

Oh ja, tussendoor word ik zwanger, waardoor al onze ‘spaarcentjes’ gespendeerd kunnen worden aan babyspullen. Ik schreef er een blog over; in totaal zijn wij iets minder dan €2.000,- kwijt geweest aan babyspullen en zwangerschapsartikelen.

Nu onze Mats er is en we van plan zijn om nog wel 10 jaar in deze woning te blijven wonen, kunnen we eindelijk weer ‘normaal’ gaan sparen. Want dat extra stukje zekerheid is toch wel fijn om achter de hand te hebben voor onverwachte uitgaven. Nu zijn die uitgaven per persoon verschillend, maar over het algemeen komen onderstaande onverwachte kosten het meeste voor:

- Vervanging wasmachine/droger/vaatwasser

- Vervanging auto (nvt bij ons, wij hebben een lease-auto)

- Reparaties huis (schilderwerk, bestrating, onderhoud tegelwerk)

- Vervanging meubels

- Naheffing belastingdienst

- Niet gedekte zorgkosten/ eigen risico

- Nieuwe kleding/schoenen kind

Het gaat er om welke kosten je prioriteiten geeft, want het kan maar net zo zijn dat je andere kosten belangrijker vindt dan ik.

Hoeveel spaar ik?

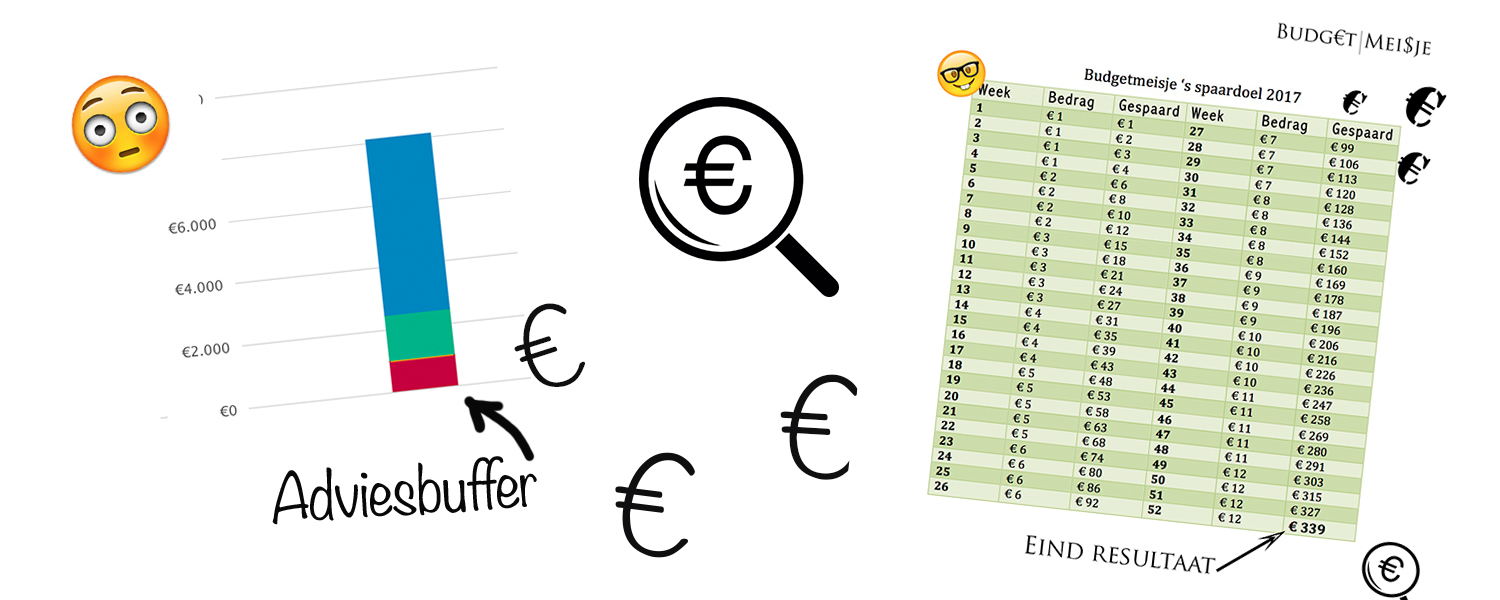

Eerder dit jaar deelde ik een speciaal spaarschema, waarbij je een klein bedrag per week spaart om uiteindelijk aan het einde van het jaar iets leuks voor jezelf te kopen. Het bedrag loopt iedere maand op met 1 Euro, waardoor je aan het einde van het jaar €339,- bij elkaar hebt gespaard. Ik ben op de goede weg en hoop er uiteindelijk een handgemaakte wereldkaart van hout voor te kopen. Of een tas. Anyway.. het jaar duurt nog even.

Daarnaast sparen mijn vriend en ik maandelijks een bedrag op de gezamenlijke rekening. Om het ideale buffer-bedrag te bepalen heb ik de bufferberekenaar van Nibud bekeken. Afhankelijk van je situatie (werk, huis, auto, kind) wordt een minimale buffer berekend. Bij ons komt het buffer bedrag op €8.100,-

Ik heb de gegevens ingevuld die van toepassing zijn voor ons en kom dus op dit bedrag uit. Aangezien wij in een nieuwbouwhuis wonen, denk ik dat onverwachte kosten zoals reparatie aan het huis wel meevallen. Onze kozijnen zijn van kunststof, de meubels zijn redelijk nieuw en hetzelfde geldt voor de tuin.

Als wij vanaf nu maandelijks €200 opzij gaan zetten, dan hebben we dit bedrag binnen 3/4 jaar bij elkaar gespaard. Momenteel is onze spaarrekening niet leeg, dus ik verwacht dat het ongeveer 2 jaar gaat duren om dit bedrag te bereiken. Klinkt prima!

Hoeveel spaart Nederland?

80% van de Nederlandse huishoudens spaart. Dit kan dus €10,- of €10.000 per maand zijn. Iedere Euro brengt je namelijk weer wat dichter bij je spaardoel! Maar.. Ik ben wel van mening dat je ook van je leven moet genieten. Als je een keer zin hebt om lekker uit eten te gaan in plaats van die €100,- te spenderen aan sparen, dan moet dat ook kunnen. Zolang je maar wel wat achter de hand hebt voor als de nood aan de man is.

Uiteindelijk is deze bufferberekenaar bedoeld als een advies wat je mee kan nemen in je spaar planning. Je kan ook gewoon 10% van je inkomen sparen, want daarmee kom je in principe op eenzelfde doel uit en adviseert Nibud dan ook als maatstaf te nemen.

Stel; jullie verdienen beiden €2.000 netto per maand = €4.000. Dat betekent dat je per maand €400 moet sparen.

Ik ben benieuwd hoeveel huishoudens dit daadwerkelijk doen. Als je je in een fase bevindt waarin er veel veranderd; zoals een baby, nieuw huis of het verliezen van een baan, dan ben je even niet in staat om te voldoen aan dit bedrag. €100 is dan wellicht een betere oplossing. Alle kleine beetjes helpen, nietwaar?

Ik ben heel benieuwd naar jullie spaargedrag. Spaar jij 10% van je inkomen? Of heb je je bufferbedrag al bereikt?

Wij sparen meer dan de geadviseerde 10%. Werken nu allebei fulltime en geven naast reizen niet veel geld uit aan extra dingen, dus het sparen gaat best goed 🙂

Ohh heerlijk is dat hoor! En zolang het kan, gewoon doen. Er komt een moment dat je even niet kan sparen, zoals tijdens de overgang naar een nieuw huis. Wat ik overigens las op je blog, nog gefeliciteerd daarmee!

Wij sparen geen 10% van ons inkomen.

Baby in 2015

Baby in 2016

Van alles rond om het huis gedaan mede door de kleintjes die zijn gekomen 🙂

Maar we hebben ook al lang het beoogde bedrag dat je zou moeten hebben op je spaarrekening dus dat is sowieso wel fijn.

We sparen nu elke maand standaard €100 en ook voor de kids beide €10 per maand.

Ben wel aan het kijken waar het geld elke maand heen gaat want we zouden meer moeten kunnen sparen.

Maar motor naar garage

Auto naar garage

Op vakantie geweest

Weekendje weg

Nieuwe spullen voor in huis, er is elke maand wel wat ?

Dat is het hem hé, elke maand wel wat. Dan is er wel weer een gemeente heffing, belastingaanslag, nieuwe droger, banden voor de auto, etc.. Maar wel een fijne geruststelling als je de buffer al ‘veilig’ op je rekening hebt staan 🙂

Wij sparen per maand ongeveer 1800 euro. Wij vinden het erg belangrijk om veel te sparen, maar ook om leuke dingen te doen. Naast ons spaardeel hebben we daarom allebei €300 zakgeld per maand om eigen leuke dingen van te doen. De rest gaat naar de gezamenlijke rekening voor vaste lasten. Na het bouwen/verbouwen van ons huis is nu de tuin aan de beurt. Binnen 3 maanden is er zo’n 50.000 euro doorheen gejast. Gelukkig hadden wij veel gespaard en houden we nu heerlijk wat over. We zijn blij als alles echt af is en we verder kunnen opbouwen!

Wow! Dat is een lekkere buffer 🙂 Zo kan je inderdaad grote dingen plannen zoals verbouwingen en die geheel uit eigen zak betalen. Super fijn!