Leuk dat je bij mijn lezing bent geweest! Hierbij de belangrijkste punten voor een financiële detox en twee templates om voor jezelf te kunnen gebruiken.

Een financiële detox heeft twee belangrijke doelen:

- Gedurende een periode bezuinigen op kosten waar je zelf invloed op hebt.

- Bewust worden van jouw eigen uitgavenpatroon in verhouding met je inkomsten.

1. Koop gedurende een maand niets uit een door jou gekozen categorie.

De eerste stap is uit te vinden wat je op kunt geven in deze maand. Misschien weet je al direct wat dit zal zijn als je kijkt naar jouw koopgedrag de afgelopen maanden.Misschien voel je je redelijk schuldig over de hoeveelheid kleding/prullaria die je in december hebt gekocht. De uitverkoop is immers begonnen en dat ene jurkje en die leuke plantenbak waren zo goedkoop.. Kijk eens naar je aankopen van de laatste maand, deel ze op in categorieën en besluit op welke categorie(en) je in deze detox maand een verbod gaat zetten.

Als je dat eenmaal hebt gedaan, noteer deze categorie dan op onderstaand detox schema, schrijf ‘m op een post it, deel het via social media en informeer je vrienden erover. Op deze manier wordt de verleiding om toch de fout in te gaan veel kleiner. Je wordt immers constant in de gaten gehouden!

Misschien kun je er zelfs een kleine beloning aan hangen. Niet in de vorm van ‘helemaal los gaan in de winkel’, maar spendeer het bedrag dat je hebt bespaar aan een leuk avondje uit of zet het op de spaarrekening.

Wil je dit schema zelf invullen? Je download het lege template hier.

Goed. Hoe vermijd je nu die aankopen? Voor mij is de verleiding bijvoorbeeld heel groot zodra ik een kledingwinkel in stap of de H&M app open. Dat betekent dat ik dat dus simpelweg niet moet doen. Maar dat niet alleen, schrijf je bijvoorbeeld uit voor de newsletters en ontvolg/mute jouw favoriete merken tijdelijk op Instagram.

Maar hoe weet je nu hoeveel geld je bespaart?

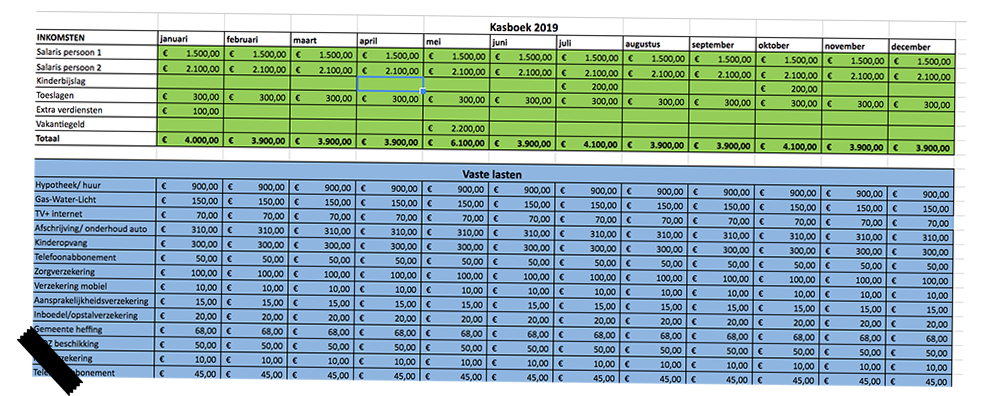

Hier kun je het beste je kasboek voor gebruiken. Een voorbeeld van zo’n kasboek vind je onder aan dit artikel. Het kost even tijd om hem in te vullen voor een heel jaar, maar als je hem vervolgens maandelijks bijhoudt, kost het je maximaal 15 minuten in de maand. Op deze manier heb je direct inzichtelijk hoeveel jij maandelijks spendeert per categorie. Helaas zijn er op dit moment nog geen goede apps die je kunt koppelen met alle bankrekeningen, wat mij betreft is een old-school spreadsheet overzicht dus nog steeds de beste – en meest veilige – optie.

2. Bezuinig tenminste 20% op je weekboodschappen

Een enorme challenge. Niet alleen voor jezelf, maar dit keer ook voor je partner en eventuele kinderen. Het gaat zo: bereken hoeveel je in de afgelopen 4 weken hebt gespendeerd aan de weekboodschappen. Ik weet het, de decembermaand was duur. Daarom zal het gemiddelde bedrag bij de meeste huishoudens ook wat hoger liggen. Bij ons was dat €100,- per week (incl. luiers). Het doel is om de komende 3 weken met 80% van dit budget rond te kunnen komen. Voor mij betekent dat dus een boodschappenbudget van €80,- per week.

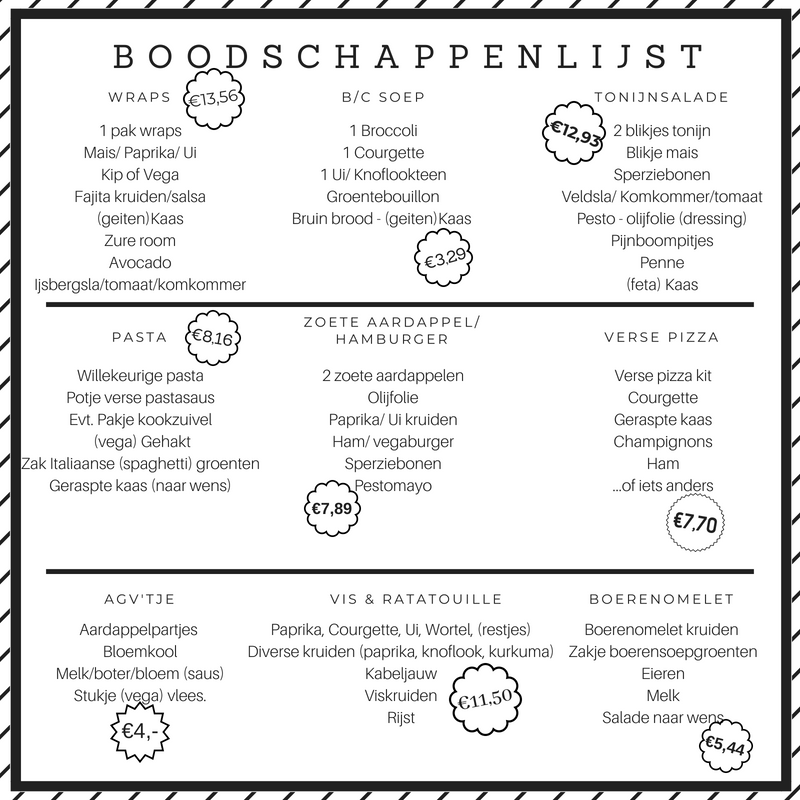

Klik op de afbeelding voor de printversie!

Hoe ik dat (hopelijk) ga bereiken? Door gebruik te maken van een weekmenu zoals hierboven, 2 verschillende supermarkten te bezoeken (Lidl en AH), bestellen bij Picnic en vooral ook door goed te communiceren met mijn man en al onze boodschappen in Wunderlist noteren. Eerder schreef ik een artikel over het bezuinigen op boodschappen waar alle bovenstaande tips in terug komen. Moet wel lukken toch?

3. Open een spaarpotje puur en alleen voor jezelf.

Sinds enkele jaren geleden heb ik een spaarpotje enkel voor mijzelf. Ik stort er maandelijks €15,- op. Een erg klein bedrag, waardoor ik er maandelijks ook vrijwel niets van merk. Aan het einde van het jaar heb ik dan wel mooi een bedrag van €180,- bij elkaar gespaard. Dit jaar ga ik denk ik voor de Gucci riem die al jaren op mijn verlanglijstje staat. Of toch die nieuwe tas.. ? Anyway, het is de bedoeling dat je dit spaarpotje enkel gebruikt om spullen/ behandelingen/ uitjes te kopen die voor jezelf bedoeld zijn. En voor niemand anders.

4. Zet een realistisch spaardoel op voor jou en je partner

Volgens NIBUD hebben 2,5 miljoen Nederlandse huishoudens te weinig spaargeld achter de hand. Hoeveel spaargeld je dan achter de hand zou moeten hebben is van heel veel factoren afhankelijk. Op dit moment vind ik het belangrijk dat ons spaargeld groeit en niet schommelt waardoor je aan het einde van het jaar met hetzelfde bedrag eindigt als waar je mee begonnen bent. Veel mensen sparen een vast bedrag, om de volgende maand weer geld van hun spaarrekening over te maken omdat zij geld tekort komen.

Wees realistisch en bekijk in deze maand of jouw maandelijkse spaar-inzet wel klopt. Halveer het desnoods. Dan loop je ook niet het risico dat je jouw spaarrekening ook dit jaar weer gaat gebruiken als een soort ’tweede huishoudrekening’

5. Vergelijk jouw kasboek met de periode van vorig jaar

Onmisbaar als je je financiën op orde wilt houden. Ieder jaar vergelijk ik de maand januari met die van het voorgaande jaar en kijk ik welke vaste lasten er bij zijn gekomen en op welke we hebben kunnen bezuinigen. Ik schreef vorige week nog een artikel over al onze bezuinigingen van vorig jaar, waar ik best een beetje trots op ben. Het scheelt ons tientallen Euro’s per maand, maar we hoeven er (bijna) niets voor te laten.

Ik raad het jou aan om ook eens te doen. Scroll door je bankieren app(s), categoriseer al je vaste- en variabele lasten en bekijk wat je anders doet ten opzichte van vorig jaar. En niet geheel onbelangrijk: kijk eens waar je op kunt bezuinigen. Wie weet betaal je deze maand de contributie voor een abonnement dat je vrijwel nooit gebruikt? Misschien kun je een verzekering opzeggen? Of is het alweer tijd om over te stappen naar een ander telefoon abonnement.

Bekijk EN gebruik het Kasboek voorbeeld hier.

Let op: dit is een Google spreadsheet en is openbaar voor iedereen toegankelijk. Als je hem voor jezelf wilt gebruiken, maak dan een kopie van het bestand door op bestand–> kopie maken te klikken. Je hebt geen Google account nodig om het bestand in te zien.