Oktober, 2015. Alex en ik wonen met redelijk wat plezier in ons huurappartement. Maar toch begint het te kriebelen. Een huis kopen is immers een betere investering. Je betaalt maandelijks je hypotheek af en in de meeste gevallen kun je een groter huis kopen dan dat je huurt. En laten wij nou net in formaat vissenkom wonen. Als je helemaal geluk hebt, dan ben je ook nog eens goedkoper uit. Maar ja. Dan moet je wel uitgeloot worden bij een immens populair nieuwbouwproject. EN een hypotheek kunnen krijgen. Oh ja. En dan nog niet te spreken over de dubbele lasten die je vervolgens krijgt. Het lijkt onmogelijk. Maar kijk eens waar we nu zijn. Niets is onmogelijk. Ik neem jullie mee in de overweldigende carrousel van hypotheken, dubbele lasten en nieuwbouwprojecten.

Inhoud

Stap 1. Inschrijven voor ons droomhuis.

Het is april 2015 en zojuist is bekend gemaakt dat het braakliggende terrein – 100 meter van ons appartement – nu toch echt plaats gaat maken voor een nieuwbouwwijk. Een kleinschalige wijk, dat wel. Maar daarom des te leuker. Op 200 meter afstand van het bos, dichtbij het dorp en op 1 km afstand van het station. Idealer kan niet. Daarnaast zijn de prijzen van de huizen (vrij op naam) prima te noemen. De interesse is groot. Dat blijkt wel uit de opkomst tijdens de informatieavond. We schatten onze kansen klein in, maar niet geschoten is altijd mis. We geven 3 keuzes door en hopen op het beste.

Shit. We waren zo enthousiast over dit droomproject. Wat moeten we nu? Zoeken naar een ander huis?

1 week later krijg ik een email. Geen van onze keuzes is het geworden. We zijn op de reservelijst geplaatst. Maar een telefoontje naar de makelaar zegt genoeg. Onze kansen zijn vrijwel nihil. De huizenprijzen zijn erg toegankelijk, vooral nu de hypotheekrente op zijn laagste punt ooit is. Shit. We waren zo enthousiast over dit droomproject. Wat moeten we nu? Zoeken naar een ander huis?

Ik besluit het er niet bij te laten zitten en richt me op de ‘duurdere’ woningen van het project. De woningen waarvan we in eerste instantie zeiden: ‘hmm, misschien iets te hoog gegrepen’. “Je hebt geluk” Zegt de makelaar. “Iemand heeft net afgezegd voor deze woning en we hebben geen reserve, zullen we een afspraak maken?”

Ho, stop. Wacht. Dit gaat snel. Na overleg met Alex besluiten we naar de afspraak te gaan en gewoon een optie op het huis te nemen. “Hebben jullie al een hypotheekadviesgesprek gehad”? Vraagt de makelaar. “Nee”, zeggen we in koor. Maar daar gaan we vaart achter zetten. Ze fronst haar wenkbrauwen en meldt nog even dat we onder voorbehoud van financiering het contract kunnen tekenen. We hebben gewoon een huis gekocht! Nu de hypotheek nog.

Stap 2. Happy hypotheek!

Ze zeggen wel eens: met een hypotheek ga je de grootste schuld van je leven aan. Klinkt lekker dramatisch allemaal en het is ook zeker waar, maar eigenlijk word ik er alleen maar blij van. Een hypotheek is (in de meeste gevallen) noodzakelijk om je droomhuis te kunnen betalen.

Lees ook: Start van de bouw!

Je mag helemaal zelf beslissen hoe je je huis inricht, hoeveel geld je erin steekt, wanneer je het verkoopt en hoe lang je er blijft wonen. Afijn. Met die gedachten gaan we dan ook het hypotheekgesprek in. En met een dosis gezonde spanning, dat wel. 1 van ons heeft namelijk nog geen vast contract, ik werk 32 uur en ik heb ook nog een creditcard. Kunnen we dit bedrag dan überhaupt wel lenen? Want we moeten het huis ook nog inrichten en als het kan willen we ook nog wat meerwerk als optie nemen.

Het adviesgesprek verloopt relaxt en heel erg informatief. We hebben ons goed voorbereid en laten onze contracten, maandelijkse betalingsverplichtingen en eventuele andere contracten zien. Ook het spaargeld wordt meegerekend. De conclusie: we kunnen een hypotheek krijgen! Op 2 voorwaarden:

- We moeten beiden een werkgeversverklaring indienen (ook ik ja)

- Ik moet het limiet op mijn creditcard verlagen.

Wij hebben het nu net wat anders geregeld dan normaal. Eerst een huis gekocht en daarna de hypotheek! Van nieuwbouwhuis naar hypotheek dus 😉

Tegenwoordig is dus niet meer essentieel om een vast contract te hebben voor het afsluiten van een hypotheek. Als je een werkgeversverklaring kunt overhandigen, is dat – voor de meeste geldverstrekkers – voldoende.

Stap 3. De dubbele lasten tijdens de bouw

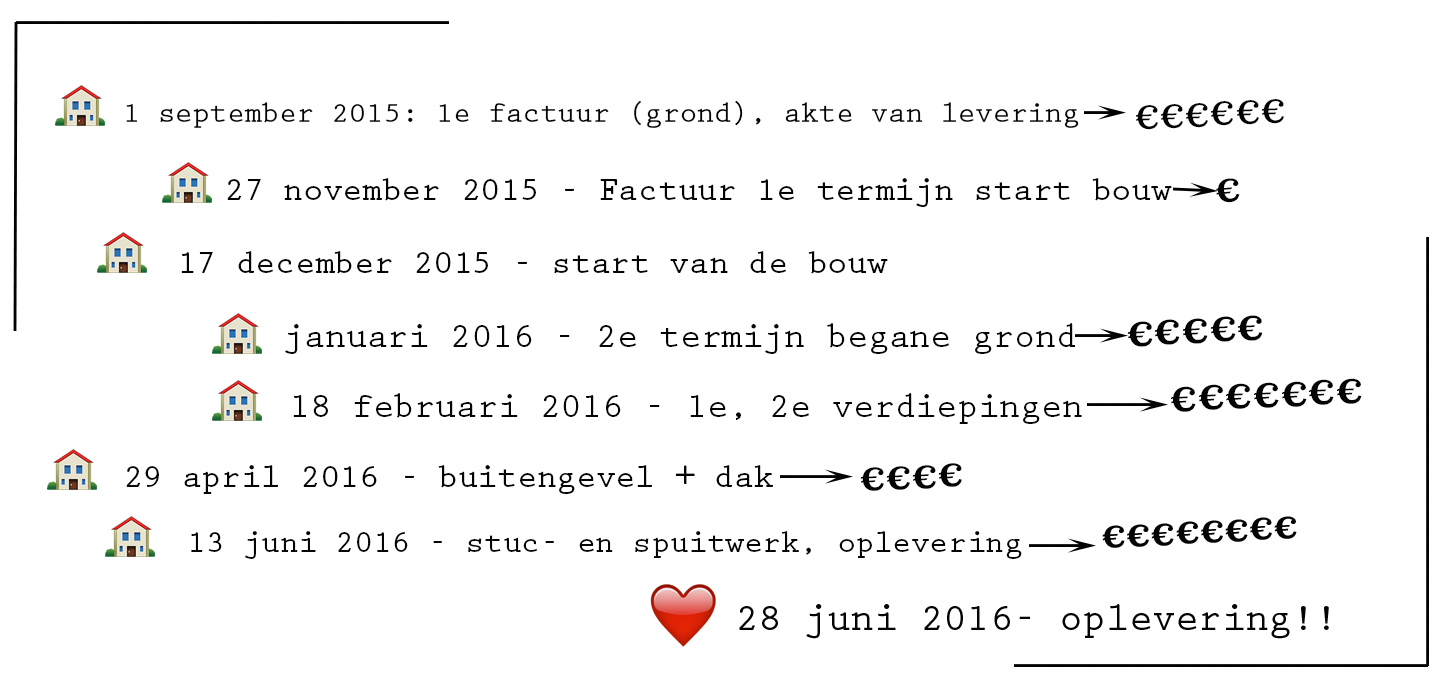

Iets waar wij, tijdens het afsluiten van de hypotheek, heel erg rekening mee moesten houden: het feit dat wij een aantal maanden dubbele lasten zouden moeten dragen. De start van de bouw was nog niet gestart en om deze te financieren, zal je alvast moeten beginnen met het betalen van je hypotheek. Hierbij een kleine tijdlijn van zowel de bouw van ons nieuwbouwhuis, als de kosten die we moeten dragen:

Elk Euroteken staat voor ongeveer € 5.000,-

Zoals je ziet is de eerste factuur direct een binnenkomertje. Aangezien dit ongeveer een kwart van onze hypotheek is, betalen we dan ook direct dit aandeel in de vorm van de maandelijkse rente+aflossing. Valt mee, maar het bedrag wordt gaandeweg hoger. Om uiteindelijk in april het volledige hypotheekbedrag te moeten betalen.

Lees ook: De oplevering!

Om het ongemak van dubbele kosten te voorkomen, zijn wij tijdelijk bij mijn ouders gaan wonen. Zij gingen 4 maanden naar het buitenland en zochten iemand om op hun huis te passen. Wat een uitkomst! Nu is dit een enorm geluk voor ons en is dit niet voor iedereen vanzelfsprekend, maar het kwam ons zo onwijs goed uit. Omdat wij dit huis vrij ‘last minute’ hebben gekocht, is ons spaargeld niet op deze extra lasten berekend. Extra fijn dus dat we ons spaargeld kunnen gebruiken om het huis in te richten.

Stap 4. Het inrichten van een nieuwbouwhuis

Vaak gehoord en veel gezegd: “ is het niet moeilijk om je huis in te richten op basis van enkel een plattegrond”? Dat is het zeker. Maar gelukkig zijn de meeste nieuwbouwhuizen in Nederland hetzelfde. Wij kijken vooral naar vrienden die een soortgelijk huis hebben, kopieren de plattegrond van ons nieuwe huis en gaan eindeloos spelen met op schaal gemaakte meubels. Op deze manier bepaal je de beste plek voor de bank en eettafel en daarna komen de volgende dingen vanzelf:

- Beste plek voor de tv ( en aansluiting)

- Een extra lichtpunt in het plafond

- Openslaande deuren of een schuifpui

- Extra stopcontacten

- Een uitbouw

- Verplaatsen van de deuren

Al deze dingen – ofwel het meerwerk – hebben wij vooraf kunnen bepalen door kritisch te kijken naar de meubels die wij hebben/ of willen kopen, de beste en ruimtelijke indeling en vooral ook onze smaak. Op basis van deze punten hebben wij onze meerwerk lijst kunnen samenstellen.

En dan de inrichting nog. Sinds het tekenen van het koopcontract en de daadwerkelijke oplevering zit 13 maanden. Tijd genoeg om op jacht te gaan naar mooie en unieke meubels. EN koopjes! Want die zitten er zeker tussen. We gaan regelmatig naar de woonboulevard en scoren koopje na koopje. Onze eetstoelen hebben we voor €200 gescoord, de eiken eettafel voor €150 en het leren koffietafeltje (€35) komt van BVA auctions.

Hoe happy ben ik met onze hypotheek?

NIBC Direct wilt het taboe wat rondom hypotheken heerst graag doorbreken door het afsluiten van een hypotheek te koppelen aan het aspect van plezierig wonen. NIBC Direct heeft hiervoor de ‘happy hypotheek index’ in het leven geroepen. Een onderzoek, wat is uitgevoerd onder 1.000 Nederlanders om de tevredenheid over hun hypotheek te peilen. En wat blijkt? Het gemiddelde cijfer is een 7,6. Meer dan 60% van de ondervraagden gaf hun hypotheek zelfs een 8! Helemaal niet slecht toch? Onderstaande onderwerpen van de hypotheek spelen mee als het gaat om de tevredenheid. Welk cijfer geef ik mijn hypotheek?

Rente – Wij hadden het geluk om onze hypotheek in een goede periode te kunnen afsluiten. 3% rentevast voor 15 jaar!

Bank – Erg tevreden over.

Aflossing (boetevrij?) – Wij kunnen tussentijds, boetevrij, tot een bedrag van €25.000 aflossen. Mochten we dat willen en kunnen 😉

Looptijd – 30 jaar. Tegenwoordig de maximale looptijd van een hypotheek

Inzage – Inzage in je hypotheek is vooral tijdens de bouw van je nieuwbouwhuis handig. Je moet al die facturen immers doorsturen naar je geldverstrekker en dan is het wel fijn om in de gaten te houden of de betaling is voldaan.

Mijn eindcijfer: 8

Natuurlijk had ik het liefste een rente van 0% gehad en een looptijd van 20 jaar. Maar ja, de bank gaat ons immers geen ‘gratis’ geld geven. Daarom ben ik hier erg tevreden mee.

Wat voor cijfer geef jij je hypotheek? Ik ben benieuwd!